突然訪れたお葬式。お葬式の後では相続手続きが始まります。

相続のために何をやっておくべきか、初期段階に必要な手続きを解説します。

トラブルにならないように円満に相続を進めるために必要な手続きを、税理士の専門的な知見に基づいてわかりやすく解説します。

もくじ

「相続」とは何か

「相続」とは、ある人が死亡した場合に、その人(被相続人)がもっていた権利や義務を、一定の親族関係のある人(相続人)に承継させることです。

いわゆる財産だけでなく、借入金債務などマイナスの財産も引き継がれることになります。誰が何を引き継ぐのか決定していくのが相続の手続きです。

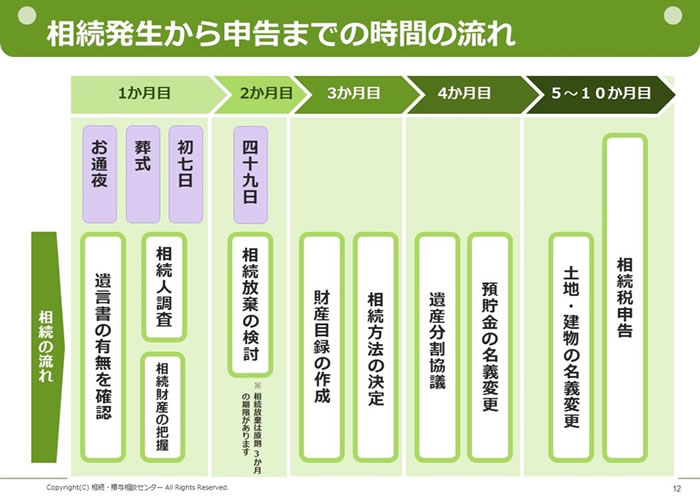

相続手続き全体の流れと、まずやるべきこと

相続手続き全体の流れを確認しておきましょう。お葬式の後、相続人の皆さんがまず確かめることは基本的には次の三つです。

- 遺言書があるかどうかを確かめる。

- 相続人が誰なのかを調査する。

- 相続財産にどんなものがあるかを把握する。

以上の結果、場合によっては相続放棄するかどうかの判断も必要になります。

なお、ご本人が亡くなったことから、相続手続き以外に、年金、健康保険、公共料金その他細かな手続きも必要になります。これについては、末尾にまとめましたのでご確認ください。

(出典)アイリス税理士法人アイリス相続クラブ資料より

遺言書があるかどうかを確かめる

遺言書は、被相続人の最後の意思表示です。内容が不合理とか不当なものでない限り最大限尊重する必要があります。例えば、長年連れ添った配偶者を無視して「愛人に全財産を譲る」などといった遺言は、そのまま有効にはなりません。後述のように一定の制約が課されます。

まずは、遺言書の有無を確認しましょう。

遺言書は基本的に「公正証書遺言」「自筆証書遺言」の2つです。

(これ以外に「秘密証書遺言もありますが、殆んど利用されていません。本稿では説明は省略します。)

公正証書遺言は公証人役場で保管されている

公正証書遺言は、遺言をする人が公証人に作ってもらうものです。原本は公証役場で保管されています。相続人等の関係者なら全国の公証役場から公正証書遺言の有無について、公正証書遺言の検索システムですぐに調べることができます。

(参考)日本公証人連合会ホームページ

「公証事務 3.公正証書遺言の作成」Q9.亡くなった方について、公正証書遺言が作成されているかどうかを調べることができますか。

自筆証書遺言は見つけたら家庭裁判所の検認を受ける

自宅とか貸金庫などで遺言書を見つけることがあると思います。自筆証書遺言です。

勝手に開封しないようにしてください。隠したり書き換えたりなどしたら相続の資格を失う事にもなりかねません。

まずは、家庭裁判所に届け出て、「検認」という手続きをしてもらいます。

「検認」は,(1)相続人に対し遺言の存在及びその内容を知らせ、(2)遺言書の内容を明確にして,遺言書の偽造・変造を防止するための手続です。遺言の有効・無効を判断する手続ではありません。

家庭裁判所が検認手続きの期日を指定してくれますので、相続人が家庭裁判所に出頭し、裁判官が遺言書を開封して手続を進めます。なお、検認期日に出頭するかどうかは相続人の判断に任されています。

(参考)裁判所ホームページ

自筆証書遺言は、法務局での保管制度が始まっている

自筆証書遺言は遺言者が自分1人で書くことができます。いざ相続が始まった時に発見されないとか、紛失しているといったことも起こりかねません。

これを防ぐために法務局で自筆証書遺言を保管してもらえる制度があります。

相続人等は、最寄りの遺言書保管所で、自分を相続人や受遺者などに指定されている遺言があるかどうか調べてもらうことができます。

保管されておれば、遺言書保管所に来庁し,閲覧請求できます。

相続人等のどなたかが,遺言書の閲覧を行うと,遺言書保管官は,その方以外の全ての相続人等に対して,関係する遺言書を保管している旨を通知してくれます。

大変便利な制度なので、「終活」で遺言書を作成しようという方やご関係者は、ぜひ一度、保管制度の活用をご検討ください。

(参考)法務省ホームページ「自筆証書遺言保管制度」

遺言書保管所はこちらで確認できます。⇒http://www.moj.go.jp/MINJI/07.html

相続人が誰なのかを調査する

相続が発生すると、相続財産は法定相続人の共有になります。法定相続人が誰なのか確定する必要があります。遺言がある場合には、遺言の内容が基本的には優先されますが、この場合も法定相続人の調査は欠かせません。

誰が法定相続人になるかは民法で決まっている

「法定相続人」は、配偶者と一定の範囲の血族です。その順序も決められています。

同じ順位の人が複数いれば全員が相続人です。先順位の人が1人でもいれば、後順位の人は相続人になれません。

第1順位:子

相続時に子が死亡していれば孫が相続人になります(代襲相続人といいます。)

第2順位:直系尊属

父母です。養親がいる場合は実親と同順位です。父母が亡くなっていれば祖父母が相続人になります。

第3順位:兄弟姉妹

相続時に死亡していればその子、すなわち甥・姪が相続人になります(代襲相続人)

先順位の人がいれば後順位の人は相続人になれません。

- 配偶者、子・孫がいる場合:直系尊属も兄弟姉妹も相続人になれません。

- 配偶者、子・孫がいない場合:直系尊属が相続人になり、兄弟姉妹は相続人になれません。

- 配偶者、子・孫、直系尊属がいない場合:兄弟姉妹が相続人になります。

明らかに相続人にふさわしくない人は、「相続欠格」として相続の資格を失います。

遺言書を隠したり破棄した場合、極端な例を言えば、被相続人や相続人を殺害した場合などです。

被相続人を虐待や非行をした人がいれば、被相続人の意思で「相続人から廃除する」という制度もあります。家庭裁判所の審判が必要です。

法定相続分も民法で決まっている

法定相続人の間で、どれだけ相続できるかという「法定相続分」が定められています。

配偶者とそれ以外の相続人がいる場合についての法定相続分は次の通りです。

配偶者相続人 | 血族相続人 | 法定相続分 | |

| 配偶者 | 配偶者 以外の 相続人 | ||

| 配偶者 (内縁は含みません) | 第1順位 子(養子も含む) 子が亡くなっていれば孫が代襲相続 | 2分の1 | 2分の1 |

| 第2順位 直系尊属(父、母等) 父、母が亡くなっていれば、 祖父、祖母。 | 3分の2 | 3分の1 | |

| 第3順位 兄弟姉妹 兄弟姉妹が亡くなっていれば、 その子(甥、姪)が代襲相続。 | 4分の3 | 4分の1 | |

法定相続人の調査には、改製原戸籍を調査する必要がある

法定相続人の調査には、現在の戸籍を調べるだけでは不十分です。

改製原戸籍(かいせいげんこせき 通称はらこせき)を調べる必要があります。被相続人が生まれてから死亡するまでのすべての戸籍情報が載っているもので、被相続人の出生した町の役所に保管されています。

この原戸籍の調査で、「被相続人の隠し子」「除籍した子(婚姻や養子縁組など)」「被相続人より先に死亡した子」等が判明することがあります。これらの人やその子供なども相続人になる可能性があります。

原戸籍の調査は簡単ではなく、数ヶ月もかかることがあります。専門家に相談されることをお勧めします。

相続人を確定しないと遺産分割協議もできなくなる。

現在の法定相続人の間で遺産分割協議がまとまっても、あとで相続人が判明すると遺産分割協議のやり直しが必要になります。従って、相続人調査は確実に行わなければなりません。

なお、遺言で子供の認知が行われることもあります。すなわち遺言書で愛人との間に生まれた子供を認知する旨の記述があれば、遺言認知として法的に有効です。相続人は遺言で認知された子供も含めて遺産分割協議をしなければなりません。

相続財産にどんなものがあるかを把握する

相続財産の調査も確実に行わなければなりません。以下に注意点を述べます。

財産も借金もすべて調べて財産目録を作成する

相続というのは被相続人の財産一切を法定相続人等が受け継ぐ事です。積極財産だけでなく、消極財産(債務など)をしっかり調査する必要があります。

特に事業をやっていた人などは、借入金があったり、他の人の保証人になっているなど思いがけない債務を負っていることがあります。十分に調査する必要があります。

なお、住宅ローンについては、債務者が死亡した場合には団体生命保険などでカバーされていることが多く、相続人がローンを背負うことはあまりないと思われますが、これもしっかり調査する必要があります。

相続財産の調べ方についての注意点

相続財産について、被相続人の手元にある通帳、保険証書、不動産の権利証などを調べるだけでは十分とは言えません。最近では、ネットバンキングなど書類が残っていない財産もありえます。

被相続人の郵便物を調べる、貸金庫などは必ず調べる、金融機関のカレンダーや手帳などがあれば取引をしている可能性があるので、金融機関に問い合わせる、などといったことも必要です。

なお、被相続人がお子様やお孫様などの名義で預金などをしていることがあります。これらも、税務署の調査などで、被相続人がお子様やお孫さまの名前を借りた「名義預金」として、相続財産と扱われることがあります。注意が必要です。

借金などが多すぎるなら相続放棄も検討する必要がある

相続財産を調査した結果、借金などマイナスの財産が多い場合には、「相続放棄」を考える必要があります。

相続放棄は、相続人が被相続人の権利や義務を一切受け継がない、ということです。相続人が自分に責任がないのに被相続人の借金などの負担を負うことがないように定められている制度です。

また、相続人間で話し合って特定の相続人(例えば、配偶者とか、家業を引き継ぐ長男など)にすべて引き継いでもらうために他の相続人が相続放棄する、ということも現実にはよく行われています。

相続放棄には期間の制限がある

相続放棄ができる期間は定められています。自分のために相続開始があったと知った時から3ヶ月以内です。

なお、他の法定相続人等が相続放棄して、思いがけずご自分が相続人になってしまうことがありえます。例えば、被相続人の配偶者やお子様などが相続放棄したため、長年交流のなかった兄弟姉妹などの相続人になってしまう、といったことです。

その場合も相続放棄ができるのは、自分が相続人になると知った時から3ヶ月以内ということであり、相続開始時から起算するのではありません。

(参考)相続放棄の手続き

裁判所ホームページ「相続放棄の申述」

(注)「限定承認」について

このほか「限定承認」という手続きもあります。被相続人の債務がどの程度あるか不明で,財産が残る可能性もある場合等に,相続人が相続によって得た財産の限度で被相続人の債務の負担を受け継ぐ、というものです。

相続人全員が共同して行う必要があります。現実には殆んど利用されていません。

初期段階が終わった後の相続手続きの流れ

以上ご説明したのがお葬式の後、相続手続きのために初期段階でまずやっておくべき手続きです。その後の相続手続きがどのように進行するのか簡単に解説します。

遺言書がない場合

相続財産は一つ一つが法定相続人により法定相続分での共有財産になっています。

遺産分割協議で、誰がどのように財産を引き継ぐのかを決めます。

全員の合意が得られれば遺産分割の仕方が決まります。

あとは名義の変更を行い、相続税納付に進むことになります。相続税の納付期限は相続発生後10ヶ月以内です。

なお、遺産分割協議がまとまらなければ、家庭裁判所で調停・審判等の手続きを受けることになります。

遺言書がある場合 遺言書の内容は最大限尊重されるが一定の制約がある

遺言書は、被相続人の最後の意思であり、最大限尊重されます。

遺言書で、法定相続人以外の受遺者が定められていたり、法定相続分と異なる分割が定められることもあります。

ここでは、遺言でも侵害できない相続人の権利「遺留分」について触れておきます。

なお、前述の遺言認知や廃除などで相続人そのものが変わることもあり得ますが、ここでは詳しい説明は省略します。

遺留分とは何か

「遺留分」とは、被相続人の遺産のうち、兄弟姉妹を除く法定相続人に対して保障される最低限の遺産取得分のことです(民法1042条1項)。

被相続人の遺産が誰にどのように分与されるかは、基本的には、被相続人の意思(すなわち遺言書の内容)が尊重されます。自己の財産をどのように処分するかは本人の自由だからです。

とはいえ、たとえ被相続人の意思がどうあれ、法定相続人をないがしろにはできません。相続には残された家族の生活保障や婚姻生活で築いた資産の清算という機能一定の権利は守っておくべきものだからです。この法定相続人に保証されている権利を「遺留分」と呼びます。

遺留分は次のように定められている

法定相続人の遺留分は具体的に次の通りです。配偶者、子供、直系尊属に認められますが、兄弟姉妹には遺留分はありません。被相続者との関係の深さ等を考慮したものです。

遺言などで法定相続人の遺留分が侵害されている場合、遺留分をもつ者は、遺留分侵害額請求によって遺留分を確保することができます。

配偶者とそれ以外の相続人がいる場合の遺留分は次の通りです 。

| 配偶者相続人 (常に第1順位) | 血族相続人 | (参考) 法定相続分 | 遺留分 (基本的に法定相続分の半分。 但し兄弟姉妹は無し) | ||

| 配偶者 | 配偶者 以外の 相続人 | 配偶者 | 配偶者 以外の 相続人 | ||

| 配偶者 (内縁は含みません) | 第1順位 子(養子も含む) 相続時に子が亡くなっていれば 孫が代襲相続 | 2分の1 | 2分の1 | 4分の1 | 4分の1 |

| 第2順位 直系尊属(父、母等) 父、母が亡くなっていれば、 祖父、祖母 | 3分の2 | 3分の1 | 6分の2 | 6分の1 | |

| 第3順位 兄弟姉妹 相続時に兄弟姉妹が 亡くなっていれば、 その子(甥、姪)が 代襲相続。 | 4分の3 | 4分の1 | 2分の1 | 遺留分なし | |

それ以外の手続きは基本的には、遺言書がない場合と同。

遺留分や遺留分侵害額請求の問題を除けば、相続の基本的な手続きは遺言書がない場合と同じです。

すなわち、関係者全員が合意すれば遺産分割協議を整えて遺産分割の仕方を決めます。これに基づいて名義の変更を行い、相続税納付に進みます 。

遺産分割協議がまとまらなければ、家庭裁判所で調停・審判等の手続きを受けることになります。

相続以外の細かな手続きを忘れずに

以上は相続についての説明でした。しかし、1人の方がお亡くなりになると様々な手続きが発生します。概要は次の通りです。

被相続人が亡くなったことに伴う様々な手続きを忘れずに

相続発生後の手続きは、細かなものも含めれば70通りもあるなどと言われています。例えば、保険の受給などは手続きが遅れると失効してしまいます。被相続人が契約していた手続きなどは、ちゃんと解約しておかないと月額利用料の支払いが止まらないなど無駄が発生してしまいます。

ごく1例を言えば、次のような手続きです。

(相続・贈与相談センターでは「相続発生後の手続き一覧表」をご用意しています。アイリス相続クラブに入会していただければこのような資料もご案内いたします。)

(1)年金や保険など

厚生年金や国民年金の支給停止・失権手続き

介護保険の資格停止、健康保険の資格喪失手続き

(2)各種公共料金等の停止手続きあるいは名義変更

電話、電気ガス水道、インターネット、家賃、クレジットカード解約

(3)民間保険の手続き

生命保険の請求、医療保険の請求

(4)健康保険の手続き

葬祭費、埋葬料など

(5)国民年金・厚生年金の手続き

死亡一時金、寡婦年金、遺族基礎年金、遺族厚生年金

被相続人のための準確定申告(死後4ヶ月以内)

被相続人について年の初めから死亡日までの確定申告です。相続発生後4か月以内に申告する必要があります。個人事業主、不動産所得がある方などは必須です。

困ったときはぜひ専門家に相談を。

執筆者

社会保険労務士 玉上 信明(たまがみ のぶあき)

三井住友信託銀行にて年金信託や法務、コンプライアンスなどを担当。定年退職後、社会保険労務士として開業。執筆やセミナーを中心に活動中。人事労務問題を専門とし、企業法務全般や時事問題にも取り組んでいる。

ブログもご参照ください。

toranekodoranekoのブログ

【保有資格】社会保険労務士、健康経営エキスパートアドバイザー

監修者

相続・贈与相談センター赤坂支部

税理士 城 行永(じょう ゆきひさ)

税務と生命保険、不動産の専門知識によって総合的な相続税コンサルティングを行っております。さまざまなケースに対応できますのでご質問ご相談はなんでもお気軽にご連絡ください。

【保有資格】税理士 生命保険募集人 宅地建物取引士