遺産相続はどんな形であれ複雑であり、そして争いの火種となりやすいものです。中でもとくにトラブルに発展しやすいのが不動産相続です。さまざまな分割方法があるうえに、形式も複雑でありトラブルのリスクが高い遺産となっています。

また、2024年4月1日より、不動産を相続する場合は相続登記が義務化され、よりスピーディーな手続きが求められるようになりました。複雑でトラブルの起こりやすい不動産相続について、流れや登記の方法、税金対策まで解説します。

もくじ

不動産相続の基本知識

不動産相続とは故人が所有していた土地や建物を、法定相続人が相続することです。不動産相続は故人が所有していた土地や建物を管理するためだけではなく、所有者をはっきりさせるために必要な手続きになります。

相続に関してはさまざまな法律がありますが、とくに注目すべきなのは相続税に関する法律です。相続税がかからないボーダーラインである基礎控除額が縮小したため、課税対象者が増加してしまいました。

一方で、遺産を分割する前に故人の預金を引き出しできるようになったため、各種費用の支払いなどに回しやすくなりました。なお、婚姻20年以上の夫婦間による自宅贈与は遺産分割されません。そのため、より多くの相続財産を配偶者へ遺せるようになりました。

不動産相続の流れ

不動産相続はどのように行われるのか、流れについて順番に解説します。

1.遺言書の有無を確認する

まずは遺言書が遺されているかどうかを確認します。遺産の相続について、割合や相続人は法律で定められているものの、遺言書がある場合は記載されている内容に従って相続を進めることになります。

- 遺言書がある場合:遺言書の内容に従う

- 遺言書がない場合:民法に則って法定相続人と相続割合が決定する

そして、遺言書は主に3種類にわけることができ、それぞれで手続き方法も異なります。

| 遺言書の種類 | 作成方法 | 保管場所 | 検認手続き |

| 自筆証書遺言 | 自筆し押印 | 遺言者 | 必要 |

| 法務局 | 不要 | 不要 | 不要 |

| 公正証書遺言 | 2人の証人が立ち会い、公証人が遺言者から聞き取った内容を記述 | 公証役場 | 不要 |

| 秘密証書遺言 | 2人の証人が立ち会い、遺言者が自筆し、公証役場にて内容を伏せてまま存在を確認してもらう | 遺言者 | 必要 |

検認とは遺言の存在と内容を知らせるとともに、偽造・変造を防止するため手続きで、家庭裁判所にて行われます。検認を行わずに開封すると、5万円以下の過料を支払う必要があるため注意してください。

2.相続人・相続財産を確認する

まずは相続人を確認します。遺言書がある場合は内容に従い、ない場合は法定相続人が相続します。

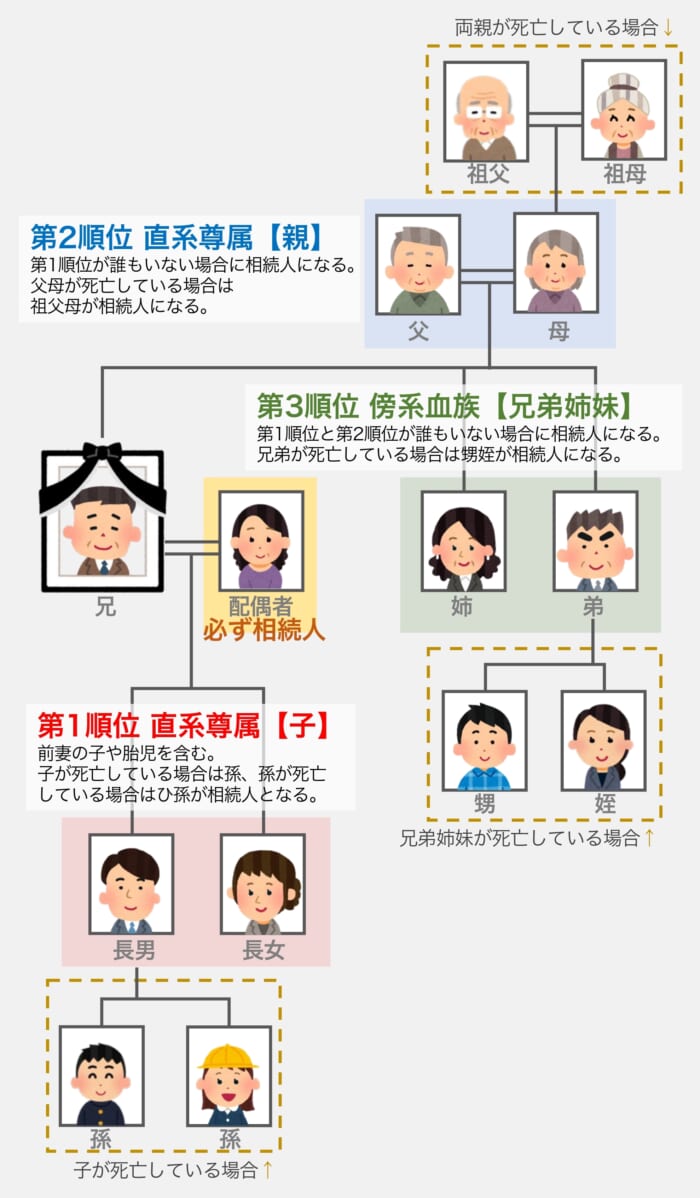

基本的な法定相続人の範囲・相続順位は以下の表のように定められています。

| 相続順位 | 法定相続人の範囲 | 備考 |

| 配偶者 | 故人に配偶者がいる場合は、配偶者が法定相続人になる。 ただし、法律上の婚姻が認められる場合のみに限る(事実婚や元配偶者は対象外)。 | – |

| 第1順位 | 子どももしくはその代襲相続人 (直系卑属) | 元配偶者との間に子どもがいる場合は、現配偶者との子ども同様に第1順位となる。 子どもがすでに逝去しており孫がいる場合は、代襲相続人として孫が第1順位となる。 |

| 第2順位 | 直系尊属 (父母や祖父母など) | 故人の直系でなおかつ上の世代。 第1順位に該当する遺族がいない場合は、第2順位の遺族が法定相続人となる。 |

| 第3順位 | 兄弟姉妹もしくはその代襲相続人 (傍系血族) | 第1第2順位の遺族がいない場合は、第3順位の兄弟姉妹が法定相続人となる。 すでに逝去されている場合は故人から見て甥姪・叔父叔母が代襲相続人となる。 |

図を用いて分かりやすく解説すると、以下の通りになります。

相続人を確認したらどのようなものが遺されているのか、相続財産を確認します。相続財産に不動産が含まれているかどうかは、固定資産税の納税通知書を確認することで把握できます。

なお、相続財産自体の総額は、不動産分を引いて算出します。その際に債務が多い場合は、相続を放棄することも可能です。

3.相続人による話し合い

相続人と相続財産の確定が完了したら、相続人同士で話し合いを行います。この話し合いを「遺産分割協議」と言います。

遺言書がある場合は内容に従えば問題ありませんが、ない場合は相続人全員でどのように分けるか話し合いましょう、

4.遺産分割協議書を作成する

遺産分割協議にて相続人全員が合意できる形に収まったら「遺産分割協議書」を作成します。

遺産分割協議書とは遺産の分け方について相続人が合意したことを証明するものであり、相続人全員の署名捺印が必要です。そのため、1人でも反対する人がいる場合は、遺産分割協議書を作成できません。

遺産分割協議書は自作することも可能ですが、相続人全員が1枚ずつ所持しなければならないうえに、改変・偽造される可能性もあるため、弁護士や司法書士などの専門家に依頼することをおすすめします。

遺産分割協議にて合意が得られない場合は、家庭裁判所にて遺産分割調停を行う必要があります。

遺産分割調停とは、「裁判官」と非常勤の裁判所職員である「調停委員」から構成される調停委員会の関与のもとで行われる遺産分割に関する話し合いです。

遺産分割調停でも合意が得られない場合は、遺産分割審判へ移行します。

5.相続登記を行う

不動産の相続人が決定したら、相続登記を行います。相続登記とは不動産の名義変更のことで、所有者が変わったことを公示するために必要な手続きです。

| 必要書類 ※状況によって変動 | 申請方法 | 申請期限 |

| ・登記事項証明書 ・相続登記申請書 ・被相続人の戸籍謄本 ・被相続人の住民票除票 ・相続人の戸籍謄本 ・遺産分割協議書 ・相続人全員の印鑑証明書 ・固定資産評価証明書 ・相続関係説明図 | 不動産管轄の法務局窓口にて、申請書類と必要書類を提出する | 不動産相続の取得を知った日から3年以内 |

6.相続税の申告・納付

不動産相続の取得を知った日から10ヶ月以内に、税務署にて相続税の申告と納付をする必要があります。

なお、相続税の納付も申告と期限は同じです。税務署でそのまま納付できますが、金融機関での納付も可能です。

<関連記事>

相続手続き完全ガイド|期限から必要書類まで徹底解説

不動産相続の遺産分割方法

相続税の分割方法は、大きく分けて4種類あります。それぞれの分割方法についての特徴を解説します。

現物分割

現物分割とは、財産を現金化などを行わずにそのままの形で相続する方法です。

メリット

デメリット

・手続きが簡単

・不動産を売却せずにそのまま残せる

・土地や建物の権利が複雑にならない

・場合によっては節税に繋がる

・公平に分割できないケースが多い

・狭い土地の分割には不向き

・分割によって不動産の価値が著しく下がる場合もある

代償分割

代償分割とは、特定の相続人のみが不動産を相続し、相続しなかった相続人に相続分の金銭を渡す方法です。

メリット

デメリット

・現金がすぐに欲しい場合に有効

・不動産の相続人が建物に住み続けられる

・不動産を売却せずにそのまま残せる

・相続分の現金を用意しないと行えない

・評価額を巡ってトラブルを起こしやすい

・現金以外で代償金を支払うと譲渡となるため、譲渡所得税が加算される

換価分割

換価分割とは、不動産を売却して分割する方法です。

メリット

デメリット

・現金化することで均等に分割できる

・相続人全員が不動産相続を希望していない場合に有効

・相続税の納税資金を準備できる

・相続できる金額は不動産の売却価格に左右される

・譲渡所得税や住民前がかかる場合がある

・不動産に住んでいる場合は生活拠点を失うことになる

共有名義

共有名義とは不動産を相続人全員で共有することです。もしも不動産の売却や貸出を行う場合は、共有名義を所有する全員からの同意が必要です。

メリット

デメリット

・特別控除を共有者全員が受けられる

・相続税を抑えられる

・遺産分割協議がスムーズになる

・自由に不動産を売却・貸出できない

・共有者を追い出せない

・共有名義人が増えて複雑になるリスクがある

不動産の相続登記に必要な書類

不動産の相続登記に必要な書類は状況によって異なります。主に以下のような書類を用意しておくと安心です。

- 遺言書(ある場合のみ)

- 登記事項証明書

- 相続登記申請書

- 被相続人の戸籍謄本

- 被相続人の住民票除票

- 相続人の戸籍謄本

- 遺産分割協議書

- 相続人全員の印鑑証明書

- 固定資産評価証明書

- 相続関係説明図

- 収入印紙

- 返信用封筒

状況によって必要書類が変わるため、心配な場合は弁護士などの専門家に相談することをおすすめします。

不動産の相続登記にかかる費用

不動産の相続登記にかかる費用は、大きく分けて以下の3つがあります。

- 登録免許税

- 司法書士報酬(依頼する場合)

- 必要書類取得費用

1. 登録免許税

登録免許税は、法務局に登記を申請する際に納める税金です。相続登記にかかる登録免許税の額は、不動産の固定資産評価額の0.4%です。

例えば、固定資産評価額が1,000万円の場合、登録免許税は4万円となります。

2. 司法書士報酬(依頼する場合)

相続登記を司法書士に依頼する場合には、報酬が発生します。司法書士報酬の相場は、5万円~15万円程度です。報酬額は、不動産の評価額、物件数、相続人の数などによって異なります。

もちろん、専門家へ相談せずに、すべて自分で手配を行う場合は、専門家に支払う報酬は必要ありません。

3. 必要書類取得費用

相続登記には、必要書類を法務局等から取得する必要があります。必要書類取得費用の目安は、1通あたり数百円〜1,000円程度です。必要な書類数は、相続人の数や被相続人の居住地等によって異なりますが、数千円〜1万円程度になることが多いです。

上記の費用を合計したものが、不動産相続登記にかかるトータル費用となります。

例) 固定資産評価額が1,000万円の場合

- 司法書士報酬:約10万円

- 必要書類取得費用:約5,000円

トータル費用は約10.5万円となります。

<関連記事>

相続手続きの費用相場は?自分で行う場合と専門家に依頼する場合の費用比較

不動産相続のトラブルと回避策

不動産相続においてよくあるトラブルと、それを回避する対策についてご紹介します。

兄弟の相続争い

不動産相続で最も揉めることが多いのが、兄弟・姉妹とのトラブルです。トラブル回避に有効なのは遺言書を用意することですが、実際のところ遺言書が作成されているケースは少ないです。

均等に分割できないことがトラブルに発展しやすいため、換価分割を提案することで丸く収まる可能性が期待できます。

<関連記事>

兄弟姉妹の遺産相続の割合は?子供がいない場合や揉めるケースを解説

法定相続分を無視した遺産分割

民法では相続人が2人以上存在する場合、各自で相続割合が決められており、これを法定相続分と言います。

遺言書が存在しない場合は法定相続分に従って遺産を分けることが大切ですが、無視した分割を行うことでトラブルに発展することも多いです。特に代表者が自分で勝手に不動産の相続手続きを行ってしまった場合に起きやすいトラブルです。

トラブルを回避するためには、やはり自分で勝手に遺産を分割するのではなく、きちんと法定相続分に従って分割することです。

円満な相続を実現するために

遺産相続は争いのもととなりやすいです。とくに不動産の相続は、相続する形もさまざまで、方法から分け方までさまざまな部分でトラブルに発展します。

そんな不動産相続を円満に実現するために意識すべき点について解説します。

早めに準備を始める

いつどんなときに命を落とすのか誰にもわかりません。そのため、もしも不動産を所有しているのであれば、遺族同士が争わないように早めにきちんと遺言書を作成しておきましょう。

また、生前贈与など相続税対策も早めに検討しておくことで、僅かな金額差などで発生するトラブルを予防できます。

相続人同士でよく話し合う

トラブルを回避するために最も重要なのは、互いに納得できるまで相続人同士でよく話し合うことです。誰でも絶対に譲れない部分もあるでしょう。だからこそ、互いに尊重して話し合いを何度も重ねることが重要になります。

何度話し合っても解決しない場合は、必要に応じて専門家へ相談するのもよいでしょう。第三者が入ることで、自分たちでは考え至らなかった解決策が見いだせるかもしれません。

専門家に相談する

相続手続き自体が複雑であり、必要な書類だけでもたくさん用意しなければなりません。手続きが上手くいかずに各所をたらい回しにされることもあるので、専門家に相談することもおすすめです。

相続に関しては弁護士や司法書士、税理士などへの相談がおすすめです。

- 遺産の分割方法や遺言書の作成など:弁護士

- 書類作成など:司法書士

- 税金に関すること:税理士

上記のようにそれぞれの専門分野に合わせて依頼することで、よりスムーズで確実な手続きを実現できるでしょう。

<関連記事>

相続の相談はどこにすべき?お悩み別の選び方、無料窓口をご案内

2024年4月から相続登記が義務化

2024年4月1日より不動産の相続登記が義務化されました。

義務化の背景には、全国で頻発している所得者不明の土地問題が絡んでいます。平成28年度に国土交通省が実施した地籍調査によると、日本全土で約20%ほどの土地が所得者不明となっているようです。

所得者不明の土地は、民間取引にて大きなトラブルに発展するリスクも上げますが、公共事業や災害復旧の妨げにもなります。また、高齢化社会が進むことで、所有者不明の土地が増えていくことも懸念されています。

このような状況を改善するための対策として、不動産の相続登記が義務化されました。

- 遺言を含む相続によって、不動産を取得した相続人は、所有権を得たことを知った日から3年以内に相続登記を申請しなければなりません。

- 遺産分割が成立した場合は、成立した日から3年以内に相続登記を申請しなければなりません。

いずれのケースでも、正当な理由なく違反した場合は、10万円以下の過料が科せられます。

ちなみに、2024年4月1日以前に相続が開始されている場合でも義務化の対象となります。3年の猶予期間があるため、2027年4月1日までに相続登記を行わなければなりません。

不動産相続のよくある質問

不動産相続に関してよくある質問を簡単にご紹介します。

相続は不動産と現金どちらが得?

状況によって異なる部分はありますが、できるだけ得したいのならば、基本的には不動産を現金化せずにそのまま相続するほうがおすすめです。

なぜならば、不動産の相続税を検査する場合は、時価の70%を基準にして算出されるからです。

同じ金額を相続するにしても、不動産のままならば現金よりも30%も得をします。もちろん、時価は変動するため、著しく下がったり上がったりして損をするリスクはあります。

しかし、すぐに現金が必要な場合やトラブルを回避する目的がある場合を除いては、できるだけ不動産は不動産のまま相続した方がよいでしょう。

不動産の相続税はいくらかかる?

まず、相続税は不動産の分だけを計算することはできません。すべての遺産をまとめて課税計算の対象にするため、不動産だけの相続税を算出することはできません。

相続税の税率は以下の通りになります。

| 法定相続分の取得金額 | 税率 | 駆除額 |

| 6億円以上 | 55% | 7,200万円 |

| 6億円以下 | 50% | 4,200万円 |

| 3億円以下 | 45% | 2,700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 1億円以下 | 30% | 700万円 |

| 5,000万円以下 | 20% | 200万円 |

| 3,000万円以下 | 15% | 50万円 |

| 1,000万円以下 | 10% | – |

例えば法定相続人として不動産を2,000万円のみ相続した場合は、「2,000万円×70%(0.7)×15%(0.15)-50万円=160万円」と計算できます。

現金で相続する場合は「2,000万円×15%(0.15)-50万円=250万円」になりますが、不動産のままの場合は、時価を70%が基準になるため相続税が安くなります。

まとめ

不動産の相続は複雑でトラブルの火種にもなりやすいです。そのため、相続人だけで分割や話し合いを行うよりも、弁護士や税理士などの専門家を交えて行った方がよりスムーズでトラブルなく相続を進めやすくなるでしょう、

もちろん、できる部分は自分たちで進めても問題はありませんが、遺言書がないならば全員が同意できる結果を見いだせるように、相続人同士がしっかり話し合うことが大切です。残念なことに、中には争ったまま関係を修復できずにいるケースも少なくありません。

もしも自分自身が不動産を所有しているのであれば、万が一に備えて遺言書を書いておくことも遺族を争わせないひとつの手段となっています。

遺された側も遺すであろう側も、できるだけトラブルが起きないように、それぞれの気持ちに寄り添って不動産相続を進めましょう。